La IA como herramienta al nuevo desafío agroalimentario

Durante décadas, el sector agroalimentario aprendió a convivir con la incertidumbre, hoy debe operar dentro de ella de forma permanente. Agua más escasa, clima más extremo, costes más volátiles y regulación más exigente están redefiniendo silenciosamente los límites de la producción. En este nuevo escenario, la inteligencia artificial aparece como una herramienta capaz de convertir presión en decisión y datos en margen. La cuestión ya no es si transformará el campo, sino hasta qué punto será determinante para su viabilidad futura.

Tendencias

Para tu negocio

Para tu profesión del futuro

Para tu vida

12 de febrero de 2026

Introducción a la problemática

Los grandes retos del sector agroalimentario no constituyen una novedad histórica. Lo verdaderamente nuevo es la convergencia simultánea de presiones estructurales que, por primera vez, evolucionan con una intensidad acumulativa y una velocidad difícilmente absorbible por los modelos productivos tradicionales. Durante décadas, la actividad agraria operó en entornos de riesgo conocidos y, en gran medida, gestionables mediante ajustes cíclicos en precios, tecnología o políticas públicas.

En el contexto actual, sin embargo, el sector agroalimentario ha entrado en una fase de estrés permanente que no puede explicarse por crisis aisladas ni por ciclos económicos convencionales. La novedad no reside en la existencia de riesgos, sino en la convergencia simultánea de presiones de carácter sistémico que actúan de forma persistente y con una velocidad superior a la capacidad de ajuste de los modelos productivos tradicionales.

Este cambio responde a la alteración coordinada de dos capas fundamentales del sistema agroalimentario. La primera es la base ambiental, que define los límites materiales de la producción, agua, clima y suelo, y condiciona el potencial productivo. La segunda es el entorno de producción y mercado, que determina en qué condiciones esa base natural puede transformarse en producción económica: acceso y coste de la energía y los insumos, reglas regulatorias, estructura del comercio, competencia internacional y disponibilidad de trabajo. Ambas capas, que durante décadas evolucionaron con cierto grado de independencia, hoy se refuerzan entre sí en sentido adverso.

Retos de la base ambiental

El momento que atraviesa el sector agroalimentario responde, en gran medida, a la tensión creciente entre las necesidades productivas del sistema y los límites ambientales que las sustentan. Durante décadas, elementos como el agua, el clima o el suelo proporcionaron una base relativamente estable sobre la que podían apoyarse la innovación tecnológica, las políticas públicas y los mecanismos de mercado. Hoy, esa base ha dejado de ser un apoyo silencioso y comienza a actuar como un factor limitante, marcando fronteras cada vez más nítidas a la capacidad productiva.

La consecuencia es una reducción progresiva del margen de maniobra del sector. Ante perturbaciones cada vez más frecuentes y prolongadas como sequías, episodios de calor extremo, o aumento de las plagas, resulta cada vez más difícil responder mediante ajustes puntuales. En este nuevo contexto, el riesgo deja de ser una excepción y pasa a integrarse en el funcionamiento habitual del sector, condicionando de forma permanente la estabilidad de las explotaciones y la visibilidad de sus ingresos.

a) Escasez de agua y sus efectos: dependencia productiva y sequías recurrentes

Dentro de los límites biofísicos que hoy condicionan al sector agroalimentario, el agua ocupa una posición central, y no sustituible cuya disponibilidad efectiva se ha convertido en un condicionante a largo plazo. Según la ONU, menos del 1% de la superficie total del agua dulce del planetaes efectivamente utilizable para consumo humano y agrícola.[1]

Este cuello de botella físico se vuelve aún más restrictivo cuando se incorpora la tendencia futura: las proyecciones recogidas en El Agua en España (OIKOS) apuntan a que, en algunas regiones, la disponibilidad de agua podría disminuir hasta un 30% para 2050, lo que transforma la escasez en un condicionante a largo plazo.[2]

Esta presión ya se refleja en el deterioro de los mecanismos que históricamente permitían amortiguar la escasez de agua. Según el United Nations University Institute for Water, Environment and Health, la sobreexplotación sostenida ha provocado que cerca del 70 % de los grandes acuíferos del mundo presenten descensos prolongados en sus niveles de agua, es decir, que extraen más agua de la que se recarga de forma natural año tras año.

Esto es especialmente relevante cuando más del 40 % del agua utilizada para riego depende de acuíferos en proceso de agotamiento.[3] A esta pérdida de estabilidad se suma la reducción de otros grandes sistemas naturales de almacenamiento, como glaciares y lagos: desde 1970 se ha perdido más del 30 % de la masa glaciar en diversas regiones y, desde la década de 1990, más del 50 % de los grandes lagos ha reducido su volumen.

La consecuencia directa es una menor capacidad del sistema hídrico para regularse y recargarse, lo que reduce el margen para compensar periodos secos y mantener un suministro estable de agua entre campañas. El efecto combinado es una disminución continuada del agua disponible, hasta el punto de que Naciones Unidas define el contexto actual como una auténtica “era de bancarrota hídrica global”: una situación en la que no solo se agota el agua que se renueva cada año, sino también las reservas acumuladas durante décadas, comprometiendo de forma duradera la disponibilidad futura del recurso. [4]

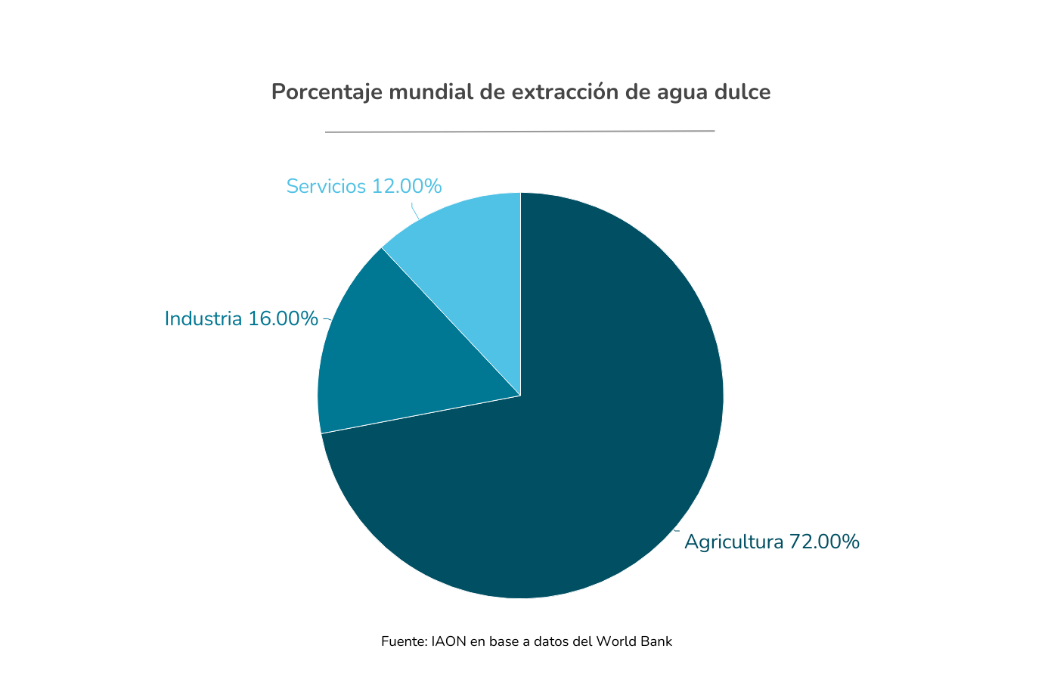

Este entorno de escasez persistente no impacta de forma homogénea sobre todos los sectores económicos, sino que concentra sus efectos allí donde la dependencia del recurso es determinante y difícilmente sustituible. En este contexto, la agricultura ocupa una posición singular: absorbe aproximadamente el 72 % de las extracciones mundiales de agua dulce, muy por encima del uso industrial, que representa el 16 %, y del sector servicios, con el 12 %.[5]

En España, esta dependencia del agua adquiere una relevancia particularmente elevada y, por tanto, implicaciones estructurales para el sector agroalimentario. El país es el primer Estado miembro de la UE en superficie de regadío y líder mundial en riego localizado: el 52,69 % de la superficie regada utiliza estos sistemas, frente a una media mundial cercana al 6 %.[6]

Este liderazgo ha permitido mejorar la eficiencia y elevar el valor de la producción, pero también ha incrementado la dependencia del sector de un suministro de agua continuo y fiable. Desde el punto de vista de la productividad, la centralidad del agua en el sistema español, y, por lo tanto, el reto de su escasez es evidente: una hectárea de regadío produce de media seis veces más que una de secano.[7]

Esto significa que la escasez de agua no tiene un impacto marginal en el sistema español, sino que afecta directamente al núcleo de su capacidad productiva y a la estabilidad de las rentas agrarias.

Sin embargo, esta productividad superior depende hoy de un suministro cada vez más amenazado por la sobreexplotación de acuíferos, la reducción sostenida de las precipitaciones y la mayor frecuencia de sequías prolongadas, lo que convierte la escasez hídrica en un riesgo permanente para la viabilidad del modelo agroalimentario.[8]

El aumento de la sequía no es exclusivo del caso español, sino que responde a una dinámica de escala global. A escala mundial, la sequía se ha consolidado como la catástrofe natural con mayor impacto acumulado sobre el ser humano en los últimos 40 años, superando a otros eventos extremos por su persistencia territorial. Su impacto en el sector a escala internacional se evidencia en que alrededor de 128 millones de hectáreas de tierras de cultivo de secano, equivalentes al 11 %, y 656 millones de hectáreas de tierras de pastoreo, equivalentes a un 14 %, experimentan sequías de forma recurrente.[9]

Esta recurrencia implica que una parte significativa de la base productiva mundial opera de manera estructural bajo condiciones de déficit hídrico, lo que incrementa la probabilidad de pérdidas sostenidas de producción y eleva la incertidumbre sobre los resultados económicos del sector, reduciendo la capacidad de planificación y aumentando la volatilidad de los ingresos agrarios.

En Europa, el análisis de las tendencias de humedad del suelo entre 1991 y 2020 la tendencia hacia condiciones progresivamente más secas, con sequías más largas e intensas y un patrón estacional especialmente crítico: primaveras crecientemente áridas, en particular en abril, un mes clave para el desarrollo de numerosos cultivos.[10] Esta exposición extrema se apoya en tendencias climáticas muy concretas: España ha registrado una de las mayores reducciones de humedad del suelo en Europa, con pérdidas de hasta el 25 % en capas profundas entre 1970 y 2010, y se prevé que el número de días de sequía severa se multiplique por nueve respecto a 1990.[11]

Estos resultados confirman que la escasez hídrica en Europa no responde a un ciclo transitorio, sino a una presión persistente, que en España se manifiesta con especial claridad. En noviembre de 2024 se registró una precipitación un 40 % inferior a los valores normales, en un contexto de elevada anomalía térmica, configurando un escenario de mayor volatilidad climática y menor capacidad efectiva de recarga del sistema hídrico.[12] El impacto económico ya es visible: la sequía de 2022 redujo los rendimientos de maíz en Europa un 24 %, siendo España el país más afectado, junto con Francia, Italia y Rumanía.[13]

Esta situación anticipa un escenario en el que las pérdidas relevantes dejan de ser excepcionales y pasan a formar parte del funcionamiento estructural del sector, obligando a replantear expectativas de producción, estrategias de inversión y mecanismos de cobertura del riesgo.

El panorama a futuro refuerza esta lectura. En un año catastrófico, con una probabilidad del 2 %, equivalente a un evento cada 50 años, las pérdidas potenciales para los cultivos españoles podrían alcanzar los 12.400 millones de euros. Bajo un escenario de altas emisiones, la Pérdida Máxima Probable asociada a la sequía podría aumentar un 75 % de aquí a 2050, acercándose a los 20.000 millones de euros.[14]

b) Calentamiento global y sus efectos: degradación del suelo y aumento de plagas

Sin embargo, la escasez de agua no actúa de forma aislada. Su impacto económico y productivo se ve amplificado por el aumento del estrés térmico y la intensificación de los extremos climáticos, que aceleran la degradación del sistema natural que sostiene la producción agraria. Desde 2015, la temperatura media global ha aumentado 0,3 °C, un incremento aparentemente moderado que ya ha tenido efectos medibles: los episodios de calor extremo son más frecuentes y añaden una media de 11 días adicionales de calor intenso al año, según estimaciones del IPCC y World Weather Attribution.[15]

En España, esta tendencia se manifiesta con especial intensidad. En noviembre de 2024 se registró el mes más cálido desde que existen registros, con temperaturas 3 °C superiores a la media histórica, reforzando un patrón de estrés térmico persistente.[16] El aumento de temperaturas, combinado con sequías más frecuentes y episodios de lluvia extrema, altera los equilibrios hidrológicos y biológicos del territorio, haciendo que la pérdida de suelo fértil sea más rápida que su regeneración natural. Estas dinámicas convierten al cambio climático en un amplificador directo de la degradación de la tierra.

Este aumento de temperaturas no actúa solo. Combinado con sequías más frecuentes y episodios de lluvia extrema, altera de forma progresiva los equilibrios hidrológicos y biológicos del territorio, de modo que la pérdida de suelo fértil se acelera y supera su capacidad natural de regeneración. El cambio climático deja así de ser un factor externo y se convierte en un amplificador directo de la degradación de la tierra, erosionando silenciosamente la base productiva del sistema agroalimentario.[17]

La dimensión temporal de este proceso confirma su carácter sistémico. Entre 1961 y 2013, la superficie anual de tierras áridas afectadas por sequía aumentó, de media, más de un 1 % al año, y en 2015 se estimaba que alrededor de 500 millones de personas vivían en áreas que habían sufrido procesos de desertificación en las décadas anteriores.[18] Como resultado de esta dinámica acumulativa, la degradación del suelo se ha convertido en un fenómeno de escala global.

Según la Convención de las Naciones Unidas de Lucha contra la Desertificación, el 52 % de los terrenos agrícolas del mundo presenta algún grado de degradación, afectando a 3.200 millones de personas.[19] A esta presión climática se suma la degradación del suelo causada por la actividad humana. El suelo fértil se forma de manera extremadamente lenta, mientras que las prácticas agrícolas actuales pueden eliminarlo con mucha rapidez.

Según el IPCC, alrededor de una cuarta parte de la superficie terrestre libre de hielo ya presenta algún grado de degradación, y en los sistemas agrícolas la pérdida de suelo es muy superior a su capacidad natural de regeneración. En términos concretos, la erosión del suelo asociada a la actividad agraria es entre 10 y 20 veces mayor que la tasa a la que el suelo se forma de manera natural, y en algunos casos puede superar esa tasa en más de 100 veces.[20]

Es precisamente esta combinación de déficit hídrico, aumento de temperaturas y degradación del suelo la que prepara el terreno para un efecto adicional, menos visible pero igualmente estructural: el aumento de la presión de plagas. El estrés hídrico debilita fisiológicamente a los cultivos, mientras que las temperaturas más altas favorecen la supervivencia, reproducción y expansión geográfica de insectos y patógenos. El resultado es un desequilibrio biológico en el que las plantas pierden capacidad de defensa al mismo tiempo que las plagas ganan ventaja.

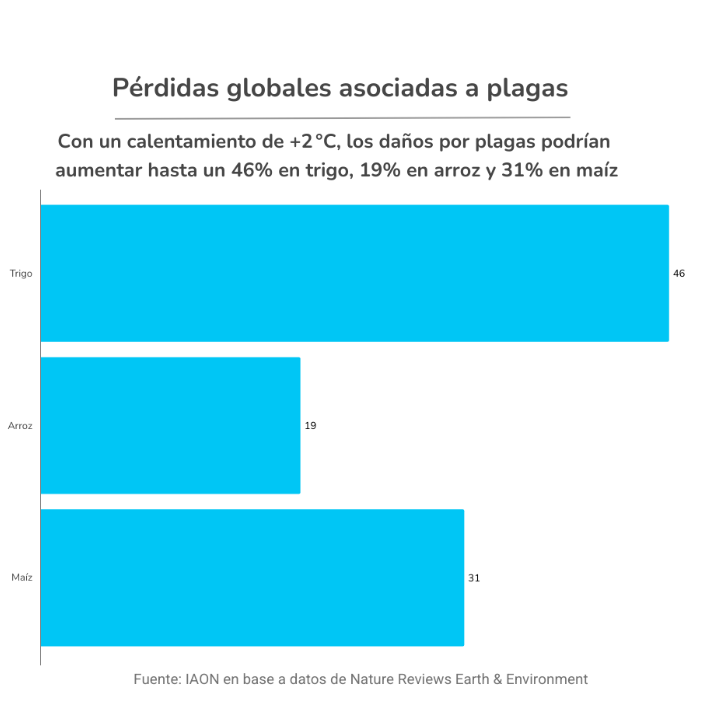

La evidencia científica confirma este vínculo causal. Los modelos muestran que, con un aumento de +2 °C, las pérdidas globales asociadas a plagas podrían aumentar hasta un 46 % en trigo, un 19 % en arroz y un 31 % en maíz, lo que equivale a 59, 92 y 62 millones de toneladas anuales, respectivamente.[21]

El impacto será especialmente severo en las regiones templadas, donde el calentamiento incrementa simultáneamente la tasa metabólica y el crecimiento poblacional de los insectos, afectando de lleno a grandes productores como España.[22]

El mecanismo subyacente es directo y acumulativo. Las temperaturas más altas elevan la tasa metabólica y reproductiva de los insectos, acortan sus ciclos vitales y amplían su rango geográfico, especialmente en latitudes medias y altas, como España, donde el frío actuaba históricamente como una barrera natural.[23] A este efecto térmico se suma la interacción con la sequía: el déficit hídrico reduce la resiliencia de los cultivos y de sus enemigos naturales, mientras que muchos insectos intensifican su alimentación vegetal como fuente de agua, amplificando el daño sobre plantas ya debilitadas.

Incluso la intensificación agraria —riego y fertilización—, concebida para estabilizar rendimientos, puede contribuir indirectamente a la proliferación de plagas al mejorar la calidad del hospedador y amortiguar los extremos ambientales.

Este fenómeno no es solo una proyección futura, sino una realidad ya observable. Estudios publicados en Science muestran que los insectos consumen actualmente entre el 5 % y el 20 % de los principales cultivos de grano a nivel mundial, confirmando que el impacto de las plagas ya está incorporado en los rendimientos actuales.[24]

La urgencia de este fenómeno ya tiene una manifestación económica tangible en España. AVA-ASAJA estima que las plagas y enfermedades provocaron en 2025 pérdidas por valor de 60 millones de euros, solamente en la agricultura valenciana, reflejando cómo el riesgo biológico se materializa en pérdidas directas de producción y renta agraria.[25]

Un caso paradigmático es la Xylella fastidiosa: estudios del CSIC y de la Universitat de les Illes Balears muestran que la bacteria ha infectado más del 80 % de los almendros de Baleares, además de afectar a viñedos y olivos.[26] La investigación identifica un “punto de inflexión” térmico, en torno a un aumento superior a +3 °C, a partir del cual la enfermedad podría expandirse hacia el norte de Europa, ilustrando cómo el cambio climático actúa como catalizador de riesgos biológicos antes contenidos.[27]

Retos en el entorno de producción y mercado

a) Globalización y tensiones geopolíticas

Durante décadas, la globalización operó como un amortiguador de costes para el sector agroalimentario: cadenas de suministro largas pero eficientes, energía relativamente barata y un acceso estable a insumos críticos permitían absorber shocks puntuales mediante ajustes de precios, productividad o políticas públicas. Ese equilibrio se ha roto. En el contexto actual, la interdependencia global ya no reduce riesgos, sino que los amplifica, especialmente cuando se superpone a un entorno de tensiones geopolíticas persistentes. El resultado es un sistema productivo expuesto de forma permanentemente a decisiones, conflictos y disrupciones que se originan completamente fuera del control del agricultor.

El primer eslabón de esta cadena de vulnerabilidad es la energía. La producción agroalimentaria moderna depende intensivamente del gas natural y de la electricidad, tanto de forma directa, riego, climatización de explotaciones ganaderas, maquinaria, transformación, como indirecta, a través de los insumos que sostienen la productividad. Desde 2021, y de forma especialmente acusada tras la guerra en Ucrania, los mercados energéticos europeos operan bajo una volatilidad inédita.

Esta tensión no se ha disipado. Según Eurostat, en el primer semestre de 2025 los precios del gas natural para consumidores no domésticos aumentaron interanualmente en 18 de los 25 países de la UE, con subidas de entre el 2,3 % y el 39,8 %, reflejando un repunte generalizado de los costes energéticos para empresas y sectores productivos.[28]

Para el sector agroalimentario, este encarecimiento energético tiene un impacto doble. Por un lado, presiona al alza los costes operativos directos, reduciendo el margen disponible en actividades con elevada rigidez de precios. Pero su efecto más profundo se produce de forma indirecta, a través de los fertilizantes, el insumo que sostiene la productividad agrícola y que concentra una dependencia casi total de la energía. El gas natural es el principal insumo para la producción de amoniaco, base de todos los fertilizantes nitrogenados, y representa entre el 70 % y el 90 % de los costes totales de fabricación. Esta relación convierte cualquier perturbación energética en un shock inmediato sobre la estructura de costes agrícolas.[29]

La fragilidad de esta dependencia quedó expuesta al final de 2022, cuando los incrementos del precio del gas natural dieron paso a una reducción o paralización del 70 % de la capacidad europea de producción de amoniaco.[30][31] No se trató de un episodio coyuntural, sino de la demostración de que la producción de fertilizantes en Europa opera en el límite de viabilidad cuando los mercados energéticos se tensan. Desde entonces la tendencia se ha mantenido.

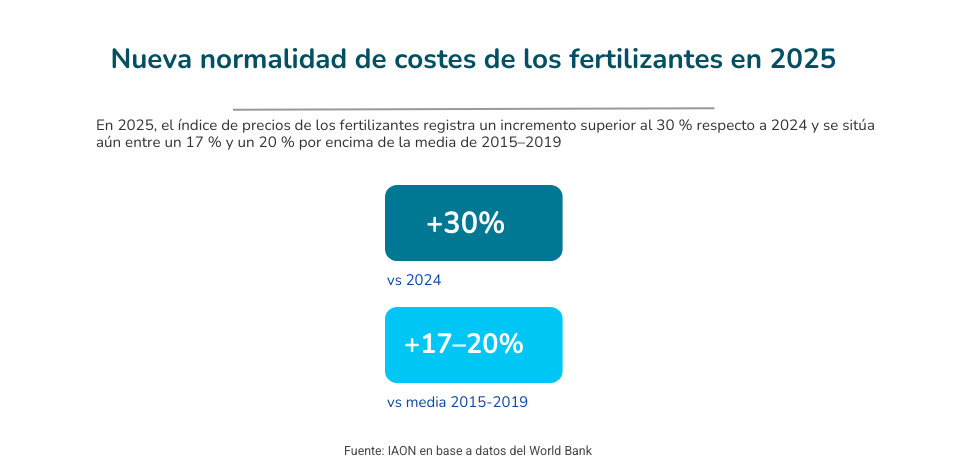

Según el World Bank, los precios de los fertilizantes han aumentado de forma sostenida y se mantienen en niveles históricamente elevados. En 2025, el índice de precios registra un incremento superior al 30 % respecto a 2024 y se sitúa aún entre un 17 % y un 20 % por encima de la media de 2015–2019, reflejando una presión que ya no responde a un ciclo, sino a una nueva normalidad de costes. [32]

Esta vulnerabilidad se ve amplificada por la concentración geográfica de la producción y del comercio global de fertilizantes, que limita la capacidad de ajuste del sistema ante cualquier disrupción. Según FAOStat y Panjiva, más del 50 % de la producción mundial se concentra en muy pocos países —principalmente Rusia, China, India y Estados Unidos—. En el comercio internacional la concentración es aún mayor: Rusia es el principal exportador global, seguida de Canadá, China y Bielorrusia, situando una parte sustancial del suministro mundial en países expuestos a sanciones y decisiones geopolíticas.

En este contexto, aranceles y sanciones dejan de ser fricciones marginales y se convierten en un mecanismo directo de transmisión de costes. La imposición de aranceles elevados por parte de la UE a las importaciones de fertilizantes procedentes de Rusia y Bielorrusia, con tasas crecientes hasta 2028, ha elevado de forma permanente los costes de aprovisionamiento de abonos nitrogenados. Dado el escaso número de proveedores alternativos y la rigidez de la oferta a corto plazo, este encarecimiento no se absorbe aguas arriba, sino que se traslada casi íntegramente al agricultor europeo, transformando una decisión geopolítica en un aumento permanente de los costes de producción.

Aunque el World Bank anticipa una moderación parcial de precios en 2026 y 2027 con la entrada de nueva capacidad productiva, advierte que los precios no retornarán a los niveles previos a 2020, consolidando un escenario de presión persistente al alza sobre los costes de producción agrícola.

La consecuencia de este proceso es que el agricultor ya no se enfrenta a una subida puntual de insumos, sino a una una presión directa sobre la productividad económica y los márgenes, que se ve agravada por la evolución divergente entre los costes de producción y los precios de salida. Según el World Bank, los precios de los fertilizantes aumentaron casi todos los meses de 2025, situándose en el tercer trimestre alrededor de un 30 % por encima del nivel interanual.[33] En contraste, los precios de las materias primas alimentarias descendieron a lo largo del año.

En el tercer trimestre de 2025, los precios de los alimentos se situaron un 5 % por debajo del nivel interanual, con caídas especialmente acusadas en los cereales (–12 %). El caso del arroz es ilustrativo: alcanzó su nivel más bajo desde 2017, con descensos superiores al 33 % interanual, impulsados por cosechas récord, el aumento de existencias globales y la eliminación de restricciones a la exportación en India.[34]

Esta divergencia, costes de insumos al alza y precios de venta a la baja, ha erosionado de forma significativa los márgenes de los productores, reduciendo su capacidad de absorción ante nuevos shocks. No se trata de un episodio coyuntural, sino de una manifestación clara de estrés sistémico sobre la rentabilidad agraria.

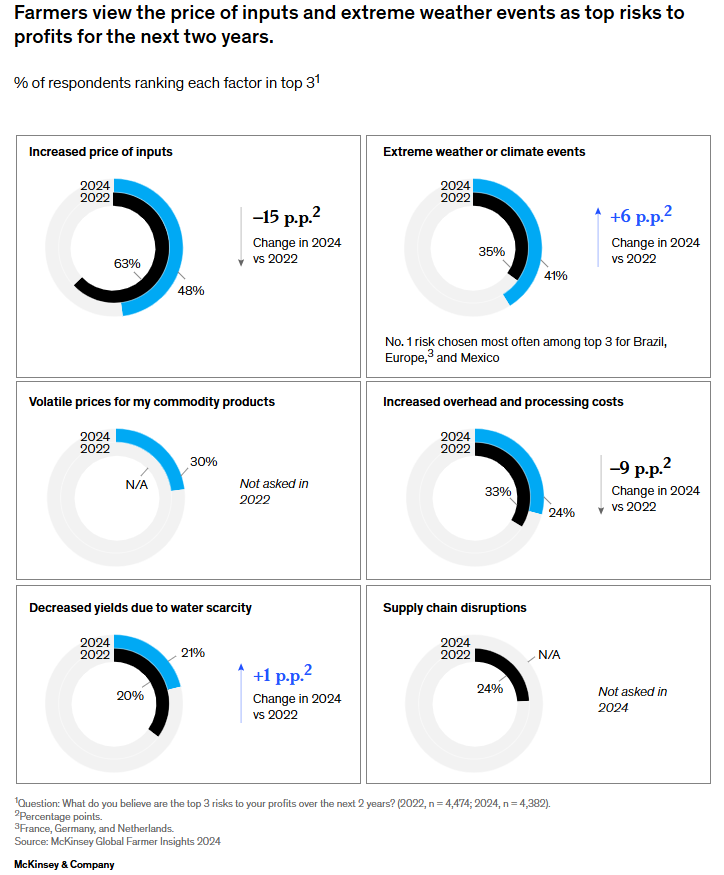

Esta presión aparece de forma consistente como la principal preocupación del sector a nivel global. Según una encuesta reciente de McKinsey, los precios de los insumos son el riesgo más citado para la rentabilidad, con cerca de la mitad de los productores señalándolos como el factor que más amenaza sus márgenes en los próximos dos años, por encima incluso del clima extremo o de la volatilidad de los precios agrícolas.[35] Esta percepción generalizada confirma que la cuestión ya no es coyuntural, sino sistémica, y que la viabilidad económica del sector se ve condicionada por variables exógenas cada vez más difíciles de anticipar y absorber.

Fuente: McKinsey

En España, este fenómeno se manifiesta de forma especialmente clara. ASAJA alerta de que el precio de los fertilizantes ha aumentado hasta un 30 % interanual, erosionando de forma persistente la rentabilidad del sector cerealista.[36] La relación de intercambio ilustra bien el cambio de régimen: hoy un agricultor necesita vender alrededor de tres kilos de cereal para adquirir un kilo de abono, frente a una relación cercana a uno a uno hace apenas unos años.[37]

Esto añadido a que los precios de los abonos complejos, referidos a fertilizantes minerales que integran nitrógeno, fósforo y potasio en cada gránulo, oscilan entre 400 y 600 €/t y fertilizantes nitrogenados entre 550 y 700 €/t, en combinación con el encarecimiento de energía, la concentración global de la oferta y los aranceles , trasladan de forma directa el coste del ajuste geopolítico al productor, estrechando márgenes en un sector ya caracterizado por alta rigidez de costes y baja capacidad de absorción.[38]

Este estrechamiento de márgenes no se produce en un contexto de protección o estabilidad competitiva, sino que coincide con una intensificación de la competencia internacional. Es decir, el agricultor europeo afronta costes crecientes y rígidos derivados de la energía, los fertilizantes y la regulación, al mismo tiempo que se expone a una mayor presión competitiva externa en los mercados interiores.

En este contexto se inscribe la firma, el 17 de enero de 2026, del Acuerdo de Asociación entre la Unión Europea y Mercosur, presentado por la Comisión Europea como un hito geoestratégico en un escenario global marcado por rivalidades y fragmentación.[39] El acuerdo crea una de las mayores zonas de libre comercio del mundo, con unos 700 millones de consumidores, y prevé un aumento estimado del 39% de las exportaciones europeas al Mercosur. Sin embargo, el reparto sectorial de beneficios y costes es claramente asimétrico.[40]

Mientras que los principales beneficiados en la UE son los sectores industriales de alto valor añadido y el agroalimentario premium, una parte relevante de la agricultura europea —especialmente los sectores sensibles como vacuno, aves, azúcar, arroz, frutas y hortalizas— queda expuesta a una competencia adicional en precio. Esta presión resulta especialmente problemática porque se produce sin igualdad de condiciones regulatorias, rompiendo el principio de reciprocidad que ha regido históricamente el mercado interior europeo.[41]

Los agricultores europeos operan bajo restricciones crecientes en materia de fitosanitarios, bienestar animal, sostenibilidad ambiental y trazabilidad, que elevan los costes de producción, pero también garantizan estándares elevados de seguridad alimentaria. En contraste, el acuerdo permite la entrada de productos procedentes de países del Mercosur donde siguen autorizadas sustancias y prácticas prohibidas en la UE, con menores exigencias ambientales y sanitarias y costes más bajos. Esta asimetría genera una presión a la baja sobre los precios en origen, justo cuando los productores europeos ven erosionados sus márgenes por el encarecimiento de los insumos.[42]

Aunque el acuerdo incorpora mecanismos de salvaguardia, incluida la cláusula del 5 %, las organizaciones agrarias denuncian que se trata de instrumentos reactivos, lentos y políticamente condicionados, que solo se activan una vez producido el daño económico.[43] En la práctica, no evitan el impacto sistémico sobre la rentabilidad ni la pérdida de viabilidad de las explotaciones más vulnerables.

Esta asimetría es especialmente relevante para España porque la balanza comercial agroalimentaria con Mercosur ya es deficitaria, y el acuerdo puede ampliar ese desequilibrio si las importaciones crecen más rápido que las exportaciones. Destacan importaciones muy elevadas de soja (≈1.800 M€) y café (≈380 M€), frente a exportaciones significativamente menores de aceite de oliva (≈100 M€) y vino (≈34 M€). En la práctica, esto implica que España importa grandes volúmenes de productos básicos a precios competitivos mientras compite con mayores costes internos en los segmentos más sensibles.

b) Factores demográficos y laborales

A las tensiones derivadas de los costes, la energía y la competencia internacional se suma un segundo bloque de factores estructurales que actúa de manera más lenta, pero con efectos igual o más profundos sobre la viabilidad del sector agroalimentario: el deterioro de su base demográfica y laboral. A diferencia de los shocks de precios, este proceso no es reversible en el corto plazo y condiciona directamente la capacidad productiva futura del sistema.

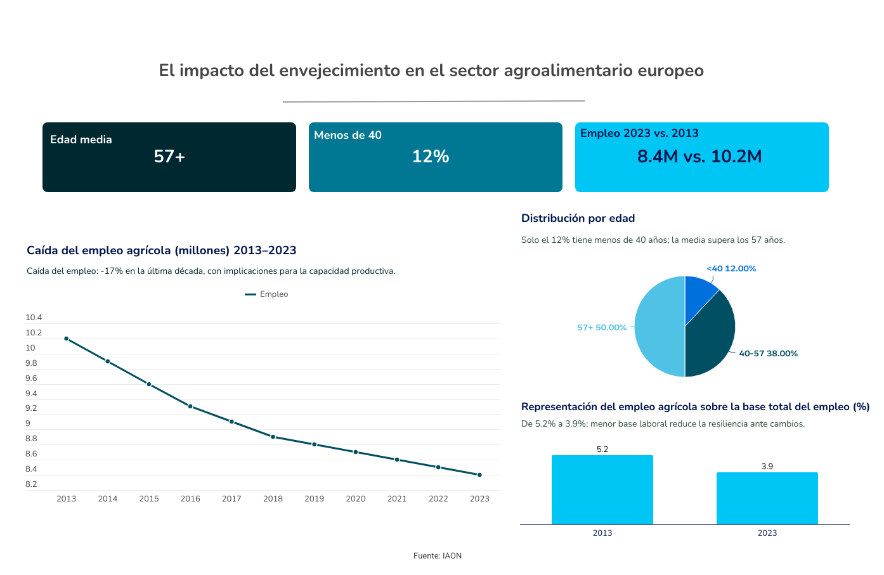

La estructura de edad del sector agrario europeo evidencia una transición generacional claramente insuficiente. La edad media del agricultor supera los 57 años, mientras que solo el 12 % tiene menos de 40, lo que indica que una parte creciente de las explotaciones está gestionada por titulares próximos a la jubilación.[44]

Este perfil demográfico tiene implicaciones económicas directas: reduce la propensión a invertir, acorta los horizontes de planificación y dificulta la adopción de innovaciones tecnológicas que requieren capital, formación y estabilidad a largo plazo. La mecanización y la automatización, aunque han permitido mantener niveles de producción con menos mano de obra, no han compensado plenamente la pérdida de relevo generacional ni la escasez de mano de obra cualificada, cada vez más necesaria en explotaciones tecnificadas y sometidas a mayores exigencias regulatorias.

Este envejecimiento se acompaña de una reducción sostenida del empleo agrícola en Europa. En 2023, el sector empleaba 8,4 millones de personas, frente a 10,2 millones en 2013, lo que supone una caída acumulada del 17 % en una década.[45]

Como resultado, el peso del empleo agrícola en la economía europea se ha reducido del 5,2 % al 3,9 %, confirmando una pérdida progresiva de base laboral que limita la capacidad de ajuste del sector ante cambios en la demanda, eventos climáticos extremos o nuevas exigencias productivas. Menos trabajadores disponibles implica mayor rigidez operativa y menor resiliencia del sistema en su conjunto.[46]

3. Sobrecarga regulatoria y burocrática

A las presiones derivadas de los costes, la competencia internacional y las limitaciones demográficas se añade un tercer factor estructural que condiciona de forma creciente el funcionamiento del sector agroalimentario: la expansión sostenida de la carga regulatoria y burocrática. Este fenómeno no actúa directamente sobre los precios de mercado, sino sobre los costes fijos, el tiempo disponible y la complejidad operativa, introduciendo una fricción adicional en un sistema ya tensionado.

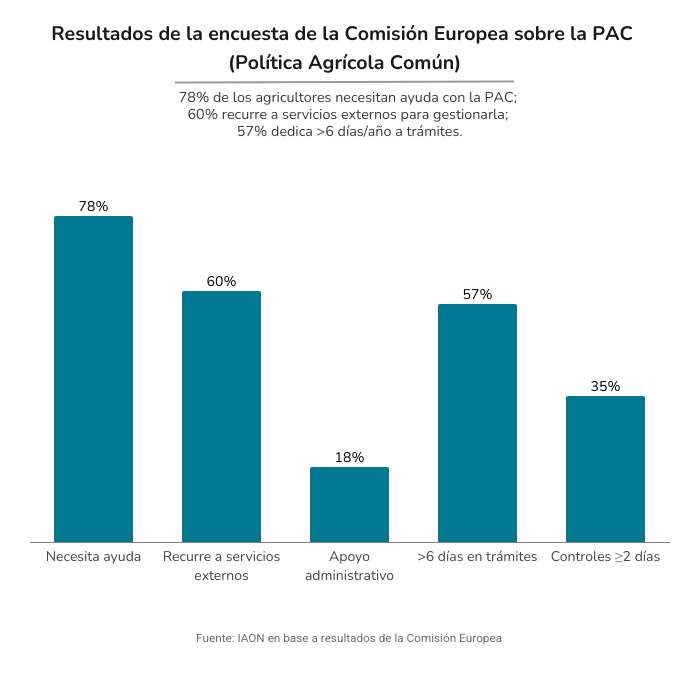

En el ámbito de la producción primaria, la gestión administrativa asociada a la Política Agraria Común (PAC) y al cumplimiento normativo se ha convertido en una tarea de elevada intensidad. El acceso a ayudas, el mantenimiento de derechos y el cumplimiento de requisitos técnicos y ambientales exigen una dedicación creciente que desborda la capacidad administrativa de muchas explotaciones.

La propia Comisión Europea ha reconocido la magnitud de esta carga, estimando que las medidas recientes de simplificación podrían reducir hasta 1.600 millones de euros anuales en costes administrativos y limitar las inspecciones in situ a una por explotación al año, lo que pone de relieve hasta qué punto la gestión burocrática había adquirido un peso clave dentro del modelo agrario europeo.[47]

La percepción de los agricultores confirma este diagnóstico. En una encuesta de la Comisión Europea que recogió 26.886 respuestas, con una participación especialmente elevada de España, el 78 % de los agricultores declaró necesitar ayuda para tramitar la PAC, y cerca del 60 % recurre a servicios externos, frente a un apoyo directo de la administración limitado al 18 %.

El tiempo dedicado a estas tareas es significativo: el 57 % emplea más de seis días laborables al año exclusivamente en trámites administrativos, a lo que se suman los controles e inspecciones, que en más de un tercio de los casos suponen la pérdida de dos o más días adicionales.[48] La digitalización, lejos de aliviar la carga, se ha convertido en muchos casos en un cuello de botella, con dificultades para el uso de herramientas como la geolocalización o el registro electrónico, todavía ampliamente sustituidas por sistemas en papel o hojas de cálculo.

Paralelamente, el sector se enfrenta a exigencias regulatorias crecientes en materia de trazabilidad, calidad, bienestar animal y sostenibilidad, impulsadas por un marco normativo cada vez más exigente a escala global. En Estados Unidos, la Sección 204 de la FSMA obligará a partir de enero de 2026 a disponer de trazabilidad completa para alimentos de alto riesgo, con capacidad de compartir registros clave con la FDA en menos de 24 horas. En la Unión Europea, el Reglamento 178/2002 sentó las bases de la trazabilidad alimentaria, mientras que otros grandes mercados, como China, han desplegado numerosas normas específicas, confirmando que el endurecimiento regulatorio es una tendencia del comercio agroalimentario global.[49]

Este marco se intensifica con la entrada en vigor de nuevas directivas europeas de sostenibilidad y diligencia debida. La CSRD amplía de forma sustancial las obligaciones de reporte corporativo, incrementando la demanda de datos fiables, verificables y auditables a lo largo de la cadena agroalimentaria. A ello se suma la CSDDD, que introduce obligaciones vinculantes de identificación, prevención y mitigación de riesgos ambientales y sociales en la cadena de suministro, incluyendo explícitamente actividades agrarias consideradas de mayor exposición regulatoria.

Aunque la agenda regulatoria europea para 2026 apunta a un giro hacia la simplificación y la competitividad, mediante paquetes ómnibus que ajustan la PAC, la CSRD y la CSDDD, este proceso no elimina la necesidad de adaptación. Para muchas explotaciones y empresas agroalimentarias, el desafío no es solo cumplir, sino gestionar y financiar la transición hacia sistemas de registro, trazabilidad y control más complejos, en un contexto de márgenes ajustados y elevada incertidumbre.[50]

La tecnología como aliado histórico del sector agrotech

Los retos que hoy tensionan al sector agroalimentario no difieren, en su naturaleza profunda, de los que ha enfrentado a lo largo de su historia. En cada etapa, la agricultura y la ganadería han operado bajo límites ajustados, escasez, incertidumbre, costes crecientes, presión demográfica o regulatoria, que no podían resolverse mediante ajustes marginales. La respuesta nunca fue retórica ni coyuntural: fue tecnológica.

No en el sentido contemporáneo de “innovación digital”, sino en su acepción original. Tecnología proviene del griego téchnē (arte, oficio, técnica) y lógos (estudio, tratado, ciencia): la ciencia aplicada al oficio.[51] En agricultura, eso ha significado históricamente una sola cosa: transformar un entorno incierto en un sistema más predecible, controlable y escalable.

A lo largo de su historia, cada vez que el sector agroalimentario se ha enfrentado a límites que amenazaban directamente su capacidad de producir de forma estable, la tecnología actuó como el mecanismo concreto de resolución de esos límites, transformando barreras naturales en condiciones gestionables.

Los grandes saltos de productividad agrícola no surgieron de intensificar el esfuerzo humano, sino de resolver cuellos de botella. Cuando la producción dependía de lluvias impredecibles, sociedades como Mesopotamia o Egipto desarrollaron sistemas de riego que transformaron crecidas irregulares en un suministro estable de agua.

Cuando la limitación pasó a ser la energía humana y animal, la mecanización, desde el arado de hierro hasta la segadora de McCormick, permitió que un solo agricultor cultivara muchas más hectáreas sin reducir el rendimiento. Más tarde, ante la presión demográfica del siglo XX, la Revolución Verde combinó semillas de alto rendimiento, fertilizantes industriales y riego controlado, elevando de forma sostenida los rendimientos por hectárea en países como México o India.

Esa misma lógica de enfrentamiento de límites sistémicos es la que impulsa hoy lo que puede considerarse una nueva revolución verde: no basada en insumos físicos, sino en datos y algoritmos (sensores, Big Data y modelos predictivos) que permiten anticipar estrés hídrico, brotes de plagas o variaciones climáticas, transformando incertidumbres del entorno en decisiones operativas consistentes y gestionables.

La lógica tecnológica en su sentido etimológico de ciencia aplicada al oficio que ha guiado diez mil años de adaptación productiva— explica el surgimiento presente del AgTech como una capa funcional del sector agroalimentario. AgTech designa al conjunto de tecnologías que digitalizan y gobiernan procesos agrícolas, ganaderos y pesqueros, permitiendo que actividades tradicionalmente expuestas al azar climático, biológico y de precios se transformen en operaciones más trazables y controlables. Por eso AgroTech España define a estas empresas como negocios tecnológicos que implantan soluciones digitales en el campo, la ganadería y los entornos rurales: su función no es producir alimentos, sino reducir la variabilidad con la que se producen.

Esa función explica por qué el AgTech no es un mercado uniforme, sino extremadamente especializado. Según AgroTech España, existen más de 40 categorías tecnológicas, subdivididas en centenares de aplicaciones específicas.[52] Esta fragmentación no responde a complejidad innecesaria, sino a una realidad económica básica: cada cultivo, cada sistema productivo y cada eslabón de la cadena enfrenta riesgos distintos, y solo las soluciones adaptadas a ese contexto generan valor. Una herramienta diseñada para un agricultor de cítricos no sirve a un vivero, una cooperativa o un distribuidor de insumos, aunque trabajen sobre el mismo producto. La digitalización avanza allí donde la precisión compensa la presión sobre los márgenes.

Cuando esta lógica se observa a escala global, el crecimiento deja de ser sorprendente. El mercado AgTech alcanzó 26.300 millones de dólares en 2024 y se proyecta por encima de 71.000 millones en 2032, con un crecimiento anual cercano al 13%, muy superior al del sector primario.[53] La razón es de fondo: mientras la producción agrícola está limitada por tierra, agua y clima, el valor económico se desplaza hacia las capas que permiten gestionar mejor esos límites. En términos de mercado, el AgTech no crece porque el campo crezca más, sino porque cada decisión errónea cuesta más.

España ilustra bien este desplazamiento de valor. El país cuenta con más de 750 empresas AgTech, situándose como uno de los 3 ecosistemas más relevantes a escala global, solo por detrás de Estados Unidos e India y por delante de economías comparables como Reino Unido o Francia.[54] Se trata además de un ecosistema joven, el 60% de las empresas se ha creado en los últimos cinco años, lo que explica que la facturación media aún sea reducida, pero también que el crecimiento sea rápido: tras la pandemia, el sector registró incrementos de facturación cercanos al 80% respecto a 2020, impulsados por una necesidad concreta de eficiencia, no por adopción experimental. La digitalización dejó de ser opcional cuando el entorno dejó de ser estable.[55]

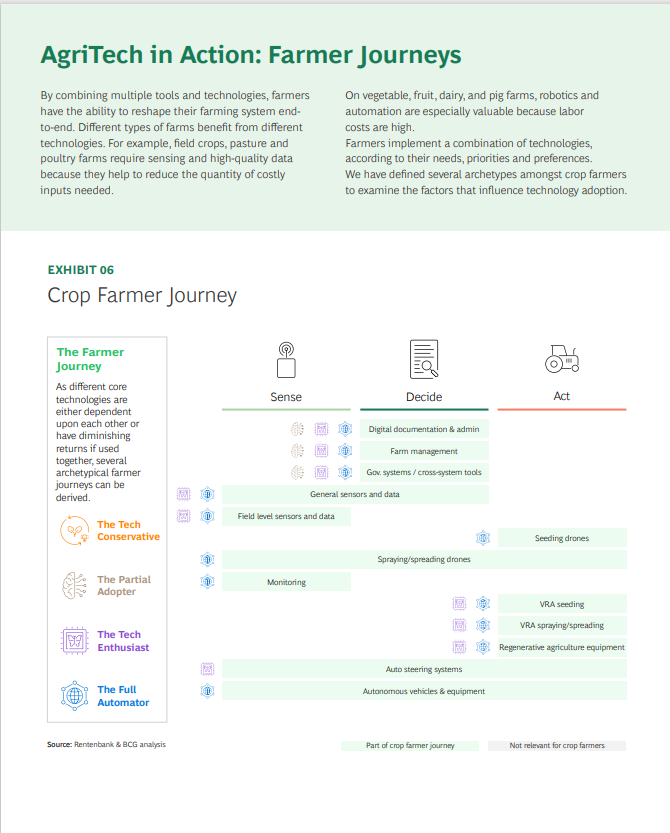

Desde el punto de vista funcional, BCG agrupa las soluciones AgTech en tres grandes capas tecnológicas que reflejan una secuencia coherente de creación de valor. La primera es la capa de observación (Sense), orientada a observar y medir el entorno productivo. En ella se sitúan sensores de suelo, estaciones meteorológicas, drones y satélites que monitorizan variables como humedad, vigor del cultivo, estrés hídrico o comportamiento animal. Su función es hacer visible lo que antes era opaco, reduciendo la asimetría de información que históricamente ha condicionado la toma de decisiones en el sector agroalimentario.[56]

Sobre esa base se construye la capa de decisión (Decide) encargada de interpretar la información y convertirla en criterio operativo. Incluye software de gestión, analítica avanzada e inteligencia artificial que integran datos climáticos, agronómicos y productivos para anticipar rendimientos, planificar cosechas, optimizar riego y fertilización o detectar plagas antes de que sean perceptibles en campo. Aquí la tecnología no ejecuta, sino que ordena la complejidad, desplazando la gestión desde un enfoque reactivo hacia uno predictivo y sistemático.[57]

La tercera es la capa de actuación (Act) donde la decisión se traduce en acción física directa sobre el sistema productivo. Robótica agrícola, maquinaria autónoma, drones de aplicación y sistemas de automatización ejecutan tareas como la aplicación localizada de insumos, la siembra, la escarda, la cosecha o el control ambiental en explotaciones ganaderas. Esta capa cierra el ciclo al reducir costes, consumo de insumos y dependencia de mano de obra, especialmente en explotaciones de mayor escala o con alta intensidad operativa, convirtiendo la información en eficiencia tangible.[58]

Fuente: BCG y Rentenbank

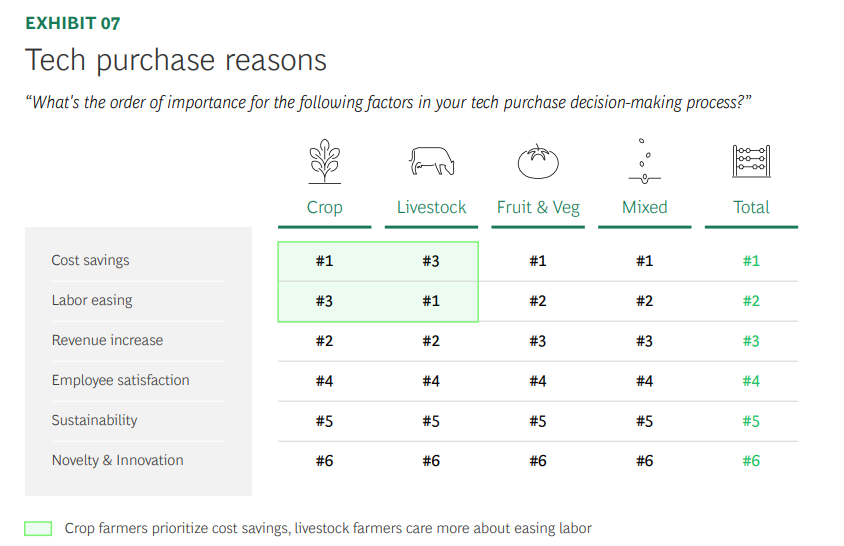

La adopción tecnológica en el sector agroalimentario responde a una lógica eminentemente económica y operativa, más que a impulsos coyunturales o discursivos. La evidencia empírica indica que las soluciones digitales se incorporan cuando muestran un impacto directo y cuantificable sobre costes, productividad y organización del trabajo. En una encuesta realizada por BCG a 126 agricultores alemanes en 2025, los principales motores de adopción fueron el ahorro de costes en cultivos y la reducción de carga laboral en ganadería, reflejando decisiones de inversión orientadas a eficiencia bajo condiciones de incertidumbre creciente.

El proceso es gradual: suele iniciarse con herramientas básicas de digitalización y avanza hacia soluciones más complejas a medida que se consolidan los retornos. Los efectos económicos asociados a cada etapa son consistentes: la digitalización elemental se vincula a incrementos de rentabilidad cercanos al 20 %, la agricultura de precisión supera el 50 %, y los mayores retornos se concentran en sistemas altamente automatizados, especialmente en explotaciones de mayor tamaño o con elevada intensidad de mano de obra, donde la escala y la estructura productiva facilitan la absorción tecnológica.[59]

Fuente: BCG y Rentenbank

A pesar de los avances que ha traído el AgTech, la evidencia acumulada en campo muestra que la primera ola de digitalización no ha eliminado los límites estructurales que hoy condicionan la producción agroalimentaria.

En primer lugar, la mejora del control operativo se ha apoyado en una lógica reactiva: sensores, satélites y maquinaria conectada informan cuando el problema ya es visible, plagas establecidas, estrés hídrico avanzado o desviaciones de rendimiento, lo que obliga a intervenir tarde y asumir pérdidas ya materializadas.[60]En segundo lugar, esta digitalización ha generado una acumulación de datos sin jerarquía ni síntesis, donde la falta de integración entre información climática, agronómica y productiva introduce fricción en la toma de decisiones y desplaza el riesgo desde el campo hacia la gestión.[61]

En tercer lugar, la automatización inicial se ha concentrado en tareas lineales, como el guiado por GPS, manteniendo una elevada dependencia del operador humano y sin capacidad para ejecutar acciones selectivas y adaptativas en entornos crecientemente variables. El resultado es un sistema más instrumentado, pero aún fragmentado, en el que riego, fertilización o sanidad vegetal se optimizan de forma aislada, sin capturar plenamente sus interacciones económicas.[62]

Es precisamente sobre estas limitaciones donde la inteligencia artificial habilita el siguiente paso funcional. Frente a la reacción tardía, introduce capacidad predictiva, anticipando plagas, estrés hídrico o caídas de rendimiento antes de que se manifiesten y permitiendo actuar de forma preventiva. Frente a la saturación de información, aporta síntesis accionable, integrando múltiples fuentes de datos en recomendaciones claras y priorizadas. Y frente a la automatización rígida, habilita procesos adaptativos, capaces de ajustar insumos y operaciones en tiempo real con mayor autonomía.[63]

La relevancia económica de esta transición hacia la inteligencia artificial se refleja con claridad en la dinámica de inversión y en los resultados ya observables. A escala global, el mercado de IA aplicada a la agriculturacrece a un ritmo sensiblemente superior al del AgTech en su conjunto: se estima que pasará de 1.700 millones de dólares en 2023 a 4.700 millones en 2028, lo que implica un CAGR del 23,1 %, casi el doble del crecimiento medio del mercado AgTech.[64]

España constituye un caso especialmente ilustrativo de este desplazamiento. El Informe de la Cátedra Datagri sobre Adopción Tecnológica en el Sector Agroalimentario 2025 (ETSIAM–Universidad de Córdoba) sitúa al país como líder europeo en agricultura digital, con más del 90 % de adopción tecnológica estable, frente al 78 % de la Unión Europea y el 65 % a nivel global, tras un avance de más de 50 puntos porcentuales entre 2021 y 2025.[65]

Aunque el 60 % de la agroindustria y el 40 % de las explotaciones agrícolas europeas ya aplican modelos predictivos basados en IA, España destaca por el uso de algoritmos orientados a la mejora del rendimiento y a la gestión hídrica.[66] En paralelo, el 70 % de las estrategias agrícolas españolas integra tecnologías digitales con objetivos explícitos de reducción de emisiones, optimización del uso del agua y mejora de la trazabilidad, superando la media comunitaria europea del 65%.[67]

Sobre esta base de adopción, la evidencia internacional muestra un interés creciente incluso allí donde el conocimiento práctico sigue siendo limitado. El Farmer Voice Survey 2024 (Kynetec/Bayer), realizado a 2.000 agricultores de ocho países, indica que, aunque el 72 % declara tener poco conocimiento sobre las aplicaciones actuales de la IA en agricultura, el 62 % manifiesta interés en aprender más, y el 75 % se declara abierto a adoptar nuevas tecnologías para hacer frente al cambio climático, reflejando una actitud claramente proinnovación.[68]

Este interés convive, no obstante, con preocupaciones. Investigaciones recientes identifican como principales barreras los costes de inversión, la falta de competencias digitales y las estructuras de las explotaciones, junto con inquietudes sobre la propiedad y privacidad de los datos.[69] De forma relevante, la expectativa de mantener el control sobre los datos incrementa la intención de adopción. Otro informe añade que muchos agricultores rechazan la IA por percepción de pérdida de control, prefiriendo que la decisión final siga siendo humana, además de citar el coste, la facilidad de uso y la confianza en los sistemas como frenos clave.[70]

Pese a ello, las expectativas son positivas, especialmente en relación con el valor del dato. En otro informe se indica que el 90 % de los agricultores estaría dispuesto a compartir información agronómica si existe retorno y garantías de seguridad.[71]

Esta lógica se confirma empíricamente en contextos donde la digitalización ya está consolidada y la expectativa de adopción de IA es alta. Un ejemplo claro es Alemania, país en el que, según la Asociación Agraria DLG, más del 90 % de las granjas utiliza tecnologías digitales. Los expertos estiman que la adopción de soluciones de inteligencia artificial podría triplicarse en los próximos cinco a diez años.[72] El patrón es claro: cuando la infraestructura digital existe y el control del dato se preserva, la IA deja de percibirse como una amenaza y pasa a entenderse como la siguiente capa natural de creación de valor.

La nueva alianza: IA y agroalimentario

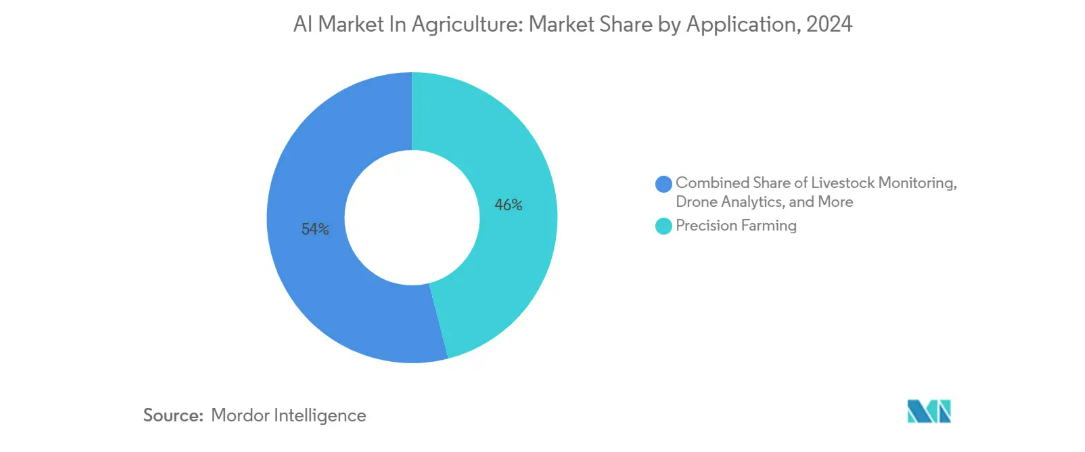

La nueva alianza entre la inteligencia artificial y el sector agroalimentario se hace especialmente visible allí donde la tecnología se sumerge en la realidad productiva: en la agricultura de precisión. Este enfoque productivo utiliza tecnologías digitales, como GPS, sensores, satélites y drones, junto con analítica avanzada de datos, para medir con gran detalle la variabilidad del suelo y del cultivo y, a partir de esa información, ajustar el manejo aplicando la cantidad exacta de insumos en el lugar y momento precisos. El salto frente a la agricultura convencional no es tecnológico, sino económico y operativo: mejorar rendimientos, reducir desperdicio y costes, y minimizar el impacto ambiental mediante decisiones finas, no promedios.[73]

Esta capacidad de cerrar el ciclo completo, medir, decidir y actuar, explica por qué la agricultura de precisión, según estimaciones del mercado de IA en agricultura, concentra hoy casi el 50 % del mercado de aplicaciones de IA en el sector agroalimentario.[74] No se trata de una promesa futura, sino de un ámbito ya dominante dentro del despliegue real de la inteligencia artificial en el sector.

Fuente: Mordor Intelligence

Además, este liderazgo se inserta en un mercado europeo amplio y en clara fase de escalado. En Europa, la agricultura de precisión alcanzó un valor estimado de 3,2 mil millones de dólares en 2024 y se proyecta que crezca desde 3,62 mil millones en 2025 hasta 9,77 mil millones en 2033, con un CAGR del 13,2 %, reflejando el paso desde proyectos piloto hacia infraestructura productiva recurrente en campo.[75] De forma complementaria, la ganadería de precisión se valoró en 7,6 mil millones de dólares en 2023 y se espera que crezca a ritmos superiores al 10 % anual entre 2024 y 2032, señal clara de industrialización de la monitorización y el manejo a escala de granja.[76]

Es dentro de este núcleo de precisión donde encajan con más fuerza las principales tendencias que articulan la adopción de IA en el día a día productivo: (1) observación inteligente del territorioy los sistemas productivos (IA satelital, teledetección y sensorización) como capa de medición; (2) modelos predictivos de riego y nutrición como capa de decisión; (3) visión artificial “en la máquina” (detección selectiva y clasificación) y (4) monitorización inteligente del ganado (bienestar/sanidad) como decisiones accionables en tiempo real; (5) optimización biológica de insumos y nutrición como ajuste fino del coste por kilo producido; (6) robótica y automatización como ejecución física; y las (7) plataformas de decisión agronómica como sistema nervioso que integra todo lo anterior para operar por parcela, zona o animal, no por promedios.

En paralelo, emergen otras líneas de aplicación de la IA que también forman parte de la transformación del sector, pero que se materializan con una lógica distinta: (8) La IA aplicada a la I+D biológica, en particular a la mejora genética y al breeding data-driven, desplaza valor hacia el diseño del rendimiento futuro más que hacia la operación diaria en campo. Por su parte, la digitalización orientada a confianza y cumplimiento, (9) Smart compliance: trazabilidad, diligencia debida, reporting, y la (10) IA aplicada a la carga administrativa atacan fricciones ligadas a regulación, documentación y auditoría, donde el retorno es claro aunque menos “físico” que en la precisión productiva.

Soluciones de agricultura y ganadería de precisión

1. Observación inteligente del territorio y los sistemas productivos (IA satelital, teledetección y sensorización distribuida)

La observación inteligente del territorio y de los sistemas productivos constituye la capa fundacional de la agricultura y la ganadería de precisión, porque resuelve el primer gran cuello de botella del modelo tradicional: la falta de visibilidad continua y objetiva sobre lo que ocurre realmente en el campo. A través del uso de imágenes satelitales, drones y sensorización distribuida, procesadas mediante algoritmos de inteligencia artificial, esta tendencia permite monitorizar cultivos, suelos y recursos hídricos de forma sistemática, amplia y recurrente, sin depender de visitas físicas constantes ni de sensores instalados en cada parcela.

Su aparición responde al problema de que, en explotaciones cada vez más extensas y dispersas, la observación directa resulta costosa, discontinua y, en muchos casos, reactiva. Esto dificulta anticipar fenómenos críticos como estrés hídrico, aparición de plagas o desviaciones de rendimiento, especialmente en regiones con baja conectividad o escasez de mano de obra técnica. La IA satelital introduce una lógica distinta: observar todo, todo el tiempo, y convertir esa observación en señales tempranas accionables.

Desde el punto de vista de mercado, esta tendencia ya muestra tracción suficiente para hablar de industrialización. El mercado global de imágenes satelitales aplicadas a agricultura se proyecta en 1.359 millones de dólares para 2034, con un crecimiento anual compuesto del 8,9 %. En Europa (excluyendo Reino Unido), el mercado alcanzó 65,5 millones de dólares en 2023 y se espera que llegue a 94,1 millones en 2028, a un CAGR del 7,5 %, según BIS Research y PR Newswire. Estas cifras reflejan una adopción progresiva como infraestructura de decisión, no como herramienta experimental.[77]

El funcionamiento técnico combina varias capas de inteligencia. Satélites de observación como Sentinel-2 capturan imágenes multiespectrales que no solo muestran lo visible al ojo humano, sino también longitudes de onda asociadas al estado fisiológico de las plantas. Sobre estas imágenes, los algoritmos de IA calculan índices como NDVI, NDRE o NDMI, que cuantifican vigor vegetal, estrés hídrico y desarrollo del cultivo. La clave no está en el índice aislado, sino en su análisis temporal y comparativo, que permite detectar anomalías respecto al histórico de la parcela y a patrones agronómicos conocidos. Estos mapas alimentan, a su vez, modelos predictivos de rendimiento y riesgo, conectando observación con decisión.

Un proveedor de referencia en este ámbito es EOS Data Analytics (EOSDA), compañía global especializada en analítica satelital aplicada a agricultura, silvicultura y gestión del territorio, integrada en el grupo espacial Noosphere. Su plataforma EOSDA Crop Monitoring es un ejemplo claro de cómo esta tecnología se materializa en agricultura de precisión. La solución permite a agricultores, cooperativas y técnicos visualizar el estado real de sus cultivos de forma continua y remota, incluso en explotaciones extensas o de difícil acceso, combinando datos de múltiples satélites —Sentinel-2, Landsat, PlanetScope y su propia constelación EOS SAT— con información meteorológica e histórica de cada parcela.[78]

La inteligencia artificial está integrada desde el núcleo del sistema. En una primera capa, automatiza el preprocesamiento de imágenes, eliminando nubes, sombras y distorsiones atmosféricas para asegurar la fiabilidad de los datos. En una segunda capa, interpreta los índices de vegetación en series temporales, detectando desviaciones tempranas que suelen anticipar problemas reales como enfermedades, deficiencias nutricionales o falta de agua. Finalmente, la plataforma utiliza IA para estimar rendimientos, clasificar cultivos y generar mapas de aplicación variable, indicando dónde y en qué cantidad aplicar agua, fertilizantes o tratamientos. De este modo, la observación deja de ser descriptiva y se convierte en una herramienta prescriptiva que guía decisiones operativas y reduce el uso innecesario de insumos.

En la práctica, EOSDA Crop Monitoring se utiliza en cultivos extensivos, viñedos, frutales y plantaciones industriales, y también como apoyo indirecto a la ganadería mediante el seguimiento de pastos, biomasa disponible y estrés hídrico del terreno. Su adopción por agricultores, cooperativas y aseguradoras agrícolas evidencia su valor para priorizar visitas de campo, coordinar grandes superficies y verificar daños sin inspecciones presenciales continuas.

Las evidencias de impacto son claras. En Ucrania, el proveedor agronómico Nor-Est Agro utilizó EOSDA para monitorizar cultivos y relacionar su evolución con el clima durante la campaña, lo que permitió corregir decisiones antes de la cosecha y se tradujo en mejoras de rendimiento de hasta +0,30 t/ha en soja, +0,2 t/ha en trigo y +0,1 t/ha en colza en una sola temporada.[79] En Lituania, la consultora UAB iAGRO empleó la plataforma para segmentar parcelas según necesidades reales, ajustando fertilización y tratamientos; el resultado fue cuatro veces menos insumos, eliminación de problemas recurrentes como malas hierbas localizadas y encamado del cereal, y mejoras de rendimiento al corregir desequilibrios del suelo.[80]

2. Modelos predictivos de riego e irrigación con IA

Los modelos predictivos de riego e irrigación basados en inteligencia artificial representan el siguiente paso lógico tras la observación del territorio: transformar datos en decisiones hídricas dinámicas. Estas herramientas combinan predicción climática, datos de suelo, estado fenológico del cultivo e incluso variables económicas para estimar de forma continua las necesidades reales de agua —y, por extensión, de nutrientes— y ajustar las dosis de riego con precisión espacial y temporal. Su finalidad no es solo ahorrar agua, sino gestionar la incertidumbre productiva y estabilizar rendimientos en un contexto de estrés hídrico creciente y costes energéticos volátiles.

El atractivo económico de esta capa es ya visible en el mercado. El mercado global de smart irrigation con IA creció desde 1.400 millones de dólares en 2024 y se espera que alcance 2.100 millones en 2026, con un CAGR del 22,5 %, proyectándose hasta 4.800 millones de dólares en 2030, a ritmos cercanos al 24 % anual.[81] Este crecimiento acelerado refleja que el riego inteligente ha dejado de ser una mejora incremental para convertirse en una palanca estructural de eficiencia, especialmente en regiones con limitaciones hídricas severas.

El problema que resuelve es profundo. Tradicionalmente, el riego ha operado sobre reglas empíricas y calendarios fijos, poco sensibles a la variabilidad real del suelo, del clima y del cultivo. La inteligencia artificial introduce un cambio de paradigma al integrar datos en tiempo real y anticipar el estrés hídrico antes de que se traduzca en pérdida de rendimiento. De este modo, el sistema ajusta de forma preventiva el volumen y la frecuencia de riego por zona y momento, reduciendo el sobre-riego, las pérdidas de nutrientes por lixiviación y el consumo energético asociado al bombeo. El resultado es una mayor eficiencia hídrica, costes más estables y una producción menos expuesta a volatilidad climática.

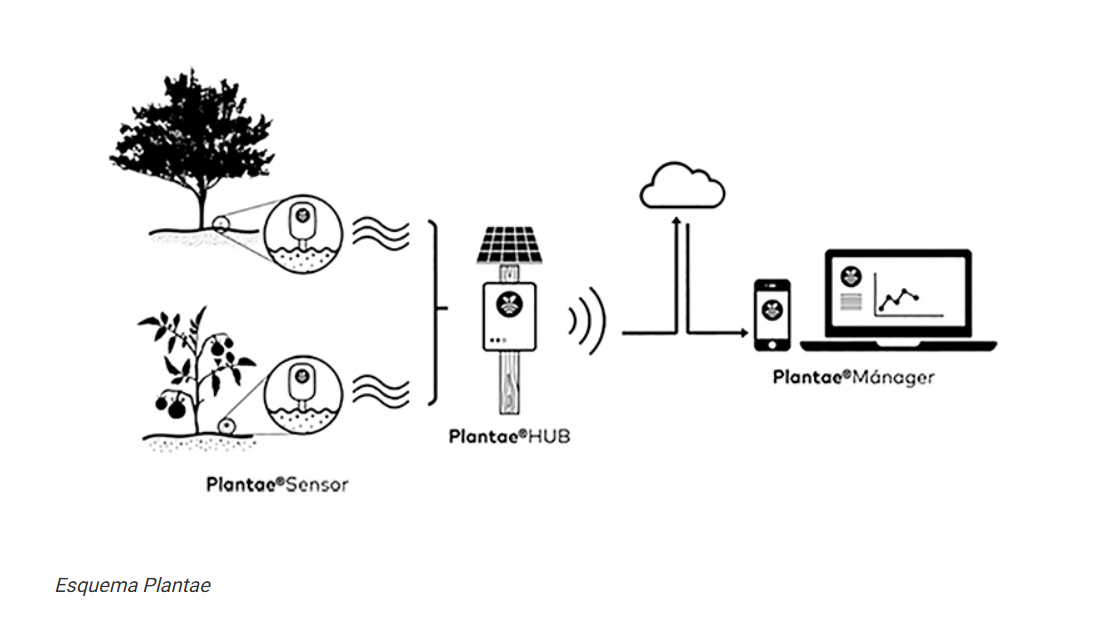

Un proveedor de referencia en este ámbito es Plantae, start-up española fundada en 2014 y especializada en la optimización del riego mediante agricultura digital. Su propuesta se centra en convertir el riego, históricamente guiado por rutinas generales, en un proceso medible, monitorizado y ajustable en tiempo real. Para ello, Plantae combina sensorización inalámbrica de campo con una capa de analítica accesible desde su plataforma Plantae Manager, disponible en web y móvil.[82]

Fuente: Plantae

En la práctica, Plantae despliega sensores de suelo que miden humedad, temperatura y conductividad, complementados con caudalímetros y estaciones meteorológicas. Toda esta información se centraliza en la plataforma, permitiendo al agricultor decidir cuándo y cuánto regar basándose en datos objetivos del suelo y del clima, y no en reglas fijas o intuiciones. La inteligencia artificial actúa como una capa adicional de análisis y predicción: los modelos interpretan series temporales de humedad, condiciones meteorológicas y fase del cultivo para anticipar necesidades hídricas y proponer ajustes cada vez más precisos.

Este enfoque permite evolucionar desde una simple monitorización hacia un riego progresivamente predictivo y automatizado, adaptable a distintos tipos de suelo y cultivos. En términos de tracción, Plantae reporta cientos de clientes y miles de sensores instalados, lo que sitúa la solución más allá de la fase piloto. En cuanto a impacto, la compañía comunica ahorros de hasta el 40 % en consumo de agua en explotaciones donde el riego se ajusta con base en datos de suelo y clima.[83]

Un caso concreto es el de un invernadero de tomates en Valencia, donde dos invernaderos del mismo productor regaban de forma idéntica hasta que el análisis de sensores reveló diferencias significativas en el tipo de suelo. Tras rediseñar el protocolo, riego diario en la zona arenosa y riegos cada dos o tres días en la zona arcillosa, el agricultor logró un ahorro del 25 % en el coste del agua, sin penalizar el rendimiento.[84] Este ejemplo ilustra cómo la IA aplicada al riego convierte la variabilidad del terreno, tradicionalmente vista como un problema, en una oportunidad directa de eficiencia y margen.

3. Visión artificial “en la máquina” (cámaras + reconocimiento visual) para control de cultivos

La visión artificial “en la máquina” representa uno de los avances más decisivos dentro de la agricultura de precisión, porque traslada la inteligencia artificial desde el análisis posterior a la ejecución directa en campo. Esta tendencia combina cámaras instaladas en maquinaria agrícola con algoritmos avanzados de reconocimiento visual, capaces de detectar automáticamente plagas, enfermedades, malas hierbas o deficiencias nutricionales, así como de clasificar frutos por calibre y calidad en tiempo real. Su razón de ser es clara: anticipar problemas que el ojo humano detecta tarde y reducir la dependencia de mano de obra en tareas críticas y repetitivas.

Los problemas que aborda son sistémicos. La detección tardía de plagas y enfermedades obliga a tratamientos más intensivos y costosos; la clasificación manual del fruto limita la planificación comercial y encarece la cosecha; y la escasez de inspectores y trabajadores cualificados introduce cuellos de botella operativos. Al integrar visión artificial directamente en la maquinaria, estas decisiones dejan de depender de inspecciones puntuales y pasan a resolverse planta a planta, mientras la operación ya está en marcha.

El mercado confirma esta tracción. La tecnología de visión por computador aplicada a la agricultura se valoró en 432 millones de dólares en 2023 y se prevé que alcance 2.037,5 millones en 2033, con un CAGR del 16,78 %, reflejando su transición desde aplicaciones experimentales hacia despliegues comerciales recurrentes.[85]

La integración de la inteligencia artificial en la visión artificial agrícola se articula mediante un flujo operativo continuo en el que cámaras RGB o multiespectrales, instaladas en maquinaria, drones o robots, capturan imágenes del cultivo en tiempo real y estas son procesadas por algoritmos de IA, principalmente redes neuronales profundas, entrenados para reconocer patrones visuales como malas hierbas, enfermedades, estrés vegetal o grado de madurez del fruto; la diferencia clave frente a la visión convencional es que la IA traduce directamente ese reconocimiento en decisiones operativas automáticas, como activar boquillas, ajustar dosis de insumos, seleccionar frutos o generar mapas de tratamiento localizado, cerrando el ciclo entre observación, decisión y acción y permitiendo intervenir planta a planta, con menor uso de recursos, menos dependencia de mano de obra y mayor eficiencia productiva.

El proveedor de referencia en este ámbito es Blue River Technology, adquirida por John Deere e integrada en su portfolio de agricultura de precisión. John Deere, con más de 180 años de historia como fabricante de maquinaria agrícola, ha evolucionado en la última década hacia un modelo donde la inteligencia artificial está embebida en el propio equipo.[86] Su enfoque parte de una premisa simple pero transformadora: la maquinaria no solo debe ejecutar tareas mecánicas, sino observar, interpretar y decidir mientras trabaja en el campo.

A través de cámaras, sensores y sistemas de visión artificial instalados en tractores, pulverizadores y cosechadoras, la tecnología “ve” plantas, malas hierbas o grano, los compara con patrones aprendidos y ajusta automáticamente la operación, permitiendo pasar de tratar el campo como una superficie homogénea a gestionarlo de forma selectiva, planta a planta.[87]

Un caso ya plenamente comercial es See & Spray, desarrollado tras la adquisición de Blue River Technology. Esta solución responde a uno de los mayores costes y controversias del manejo agrícola: la aplicación uniforme de herbicidas. El sistema identifica en tiempo real la presencia de malas hierbas y activa únicamente las boquillas necesarias, aplicando producto solo donde hace falta. Los resultados son claros y medibles.[88]

En la campaña de 2025, clientes de John Deere utilizaron esta tecnología en más de cinco millones de acres, logrando una reducción media cercana al 50 % en el uso de herbicidas no residuales, lo que supuso un ahorro aproximado de 31 millones de galones de mezcla. Ensayos independientes en varios estados de Estados Unidos mostraron además incrementos medios de rendimiento de 2 bushels por acre en soja, con picos de hasta 4,8 bushels, siendo el bushel una unidad de medida agrícola equivalente a unos 27 kg en este cultivo, por acre, unidas inglesa que significa que equivale a 4.047 metros cuadrados, evidenciando que la IA aplicada directamente en la maquinaria no solo reduce costes, sino que puede mejorar la productividad.[89]

Esta lógica ya se observa también en el contexto español. Un ejemplo es Deep Green, de la empresa Plant AEGIS, que utiliza cámaras instaladas sobre la línea de cultivo para identificar malas hierbas y aplicar herbicida únicamente donde es necesario. Según información comunicada por el proveedor, el sistema permite reducir hasta un 90 % el consumo de herbicidas, al tiempo que mejora la salud del suelo, mostrando cómo la visión artificial en la máquina se consolida como una palanca directa de eficiencia económica y sostenibilidad ambiental en la agricultura de precisión.[90]

4. Visión artifical del ganado (sensores y visión en granja) para bienestar animal

La visión artificial del ganado es una extensión natural de la ganadería de precisión que aplica sensores y algoritmos de IA para monitorizar de forma continua el estado físico y conductual de los animales. Mediante cámaras, sensores colocados en puntos estratégicos del establo o sistema, y análisis automático de vídeo e imágenes, estos sistemas capturan datos sobre movilidad, postura, patrones de alimentación o signos de dolor y estrés, y transforman esos datos en alertas y recomendaciones operativas. La inteligencia artificial permite interpretar cambios sutiles en la marcha, la condición corporal o el comportamiento antes de que sean evidentes al ojo humano, lo que ayuda a mejorar el bienestar animal, reducir la dependencia de antibióticos y cumplir con estándares de bienestar cada vez más exigentes.

Este enfoque responde a problemas de fondo de la gestión ganadera: la necesidad de detectar precozmente cojeras, mastitis u otros problemas de salud, ajustar alojamientos y ventilación, optimizar alimentación y reducir intervenciones reactivas que implican costes elevados y menor bienestar. Los sistemas basados en IA operan recopilando señales fisiológicas y de comportamiento a través de sensores (como collares, ear-tags o sensores ruminales) y cámaras, que alimentan modelos de aprendizaje automático capaces de identificar patrones de salud y comportamiento y emitir alertas tempranas antes de que se materialice una patología.[91]

En la práctica, este tipo de sistemas se estructuran en un flujo único y continuo que comienza con la captura de datos en tiempo real mediante cámaras RGB (identificación visual y rasgos externos), cámaras de profundidad (análisis tridimensional de postura y marcha) y cámaras térmicas (detección de inflamaciones y estrés térmico), combinadas con sensores corporales como collares y ear-tags (actividad, movimiento y comportamiento) y bolos ruminales (temperatura interna y rumia); estos datos se procesan mediante modelos de inteligencia artificial especializados, donde la visión por computador identifica cojeras, alteraciones posturales y condición corporal, los modelos de aprendizaje automático sobre series temporales detectan desviaciones en alimentación y actividad asociadas a mastitis o problemas metabólicos, y los modelos de fusión de datos integran señales visuales y fisiológicas para evaluar el estado individual de cada animal, generando alertas tempranas y recomendaciones de manejo personalizadas; el análisis crítico se ejecuta mediante edge computing en la propia granja para responder en tiempo real, mientras que el entrenamiento y mejora continua de los modelos se realiza en la nube con datos históricos, reduciendo falsos positivos y convirtiendo la monitorización ganadera en un sistema preventivo, individualizado y escalable, muy superior a la inspección humana puntual.

Sobre esta arquitectura técnica se apoya un proveedor de referencia con tracción demostrada, como CattleEye, que, con más de 105 granjas activas, más de 281.000 vacas monitorizadas y más de 88 millones de insights generados, CattleEye se posiciona como un proveedor maduro y escalable, evidenciando que la IA aplicada a la visión del ganado ya funciona como infraestructura crítica de decisión en la ganadería de precisión, y no como una solución experimental.[92]

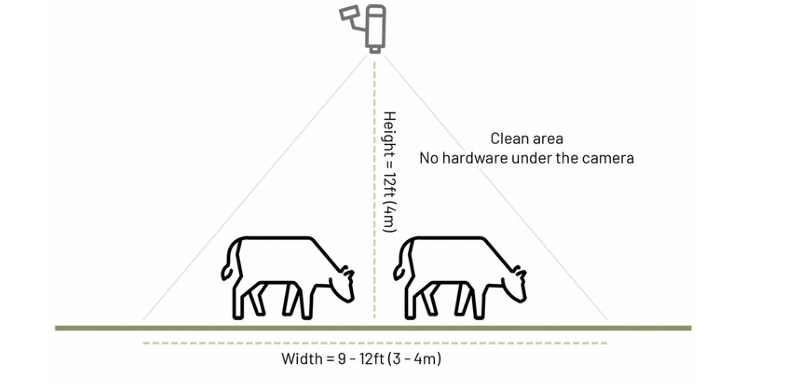

Particularmente, de forma concreta cómo la visión artificial con IA se materializa en resultados económicos y operativos en ganadería de precisión. CattleEye es una empresa especializada en monitorización autónoma de ganado lechero mediante visión por computador, cuyo modelo prescinde de collares y sensores corporales y se basa exclusivamente en cámaras de vídeo estándar instaladas en puntos clave de la granja, especialmente a la salida de la sala de ordeño, donde el paso individual de cada animal permite una captura sistemática y comparable.

Fuente: Cattleeye

Sus algoritmos de IA analizan millones de fotogramas para extraer métricas objetivas de movilidad, marcha y condición corporal, comparándolas con modelos de referencia entrenados con datos históricos para detectar de forma temprana cojeras, deterioro del bienestar o desviaciones productivas antes de que sean visibles para el ganadero.[93]

El impacto está cuantificado en despliegues reales: las explotaciones que utilizan CattleEye han logrado una reducción media del 10 % en la incidencia de cojeras, lo que se traduce en ahorros directos de unos 200 dólares por vaca y año en costes veterinarios y tratamientos.[94]

Además, al mejorar la salud y eficiencia de las vacas, el sistema contribuye a una reducción estimada de 0,57 toneladas de CO₂ por vaca y año, alineando productividad y sostenibilidad.[95]

Ese impacto agregado se materializa con especial claridad a nivel de explotación. En una granja lechera de 440 vacas en Wrexham (Gales, Reino Unido), la integración de CattleEye, sin hardware adicional ni cambios operativos, con un programa existente de salud podal permitió reducir en un 75 % las úlceras de suela entre dos campañas de partos, anticipando la detección de cojeras y desplazando el manejo desde un enfoque reactivo a uno preventivo.[96] El resultado fue una mejora simultánea de la rentabilidad y el bienestar animal, con menores costes veterinarios, mayor longevidad productiva, mejor desempeño reproductivo y capacidad de sostener altos niveles de producción, reforzando que la IA crea valor cuando convierte datos ya disponibles en decisiones accionables sin fricción para el productor.[97]

5. Optimización biológica de insumos y nutrición en sector agroalimentario con IA

La optimización biológica de insumos y nutrición con inteligencia artificial constituye una de las aplicaciones más directas y económicamente relevantes de la IA en el sector agroalimentario, al actuar sobre el principal determinante del coste y del rendimiento productivo: la eficiencia con la que los insumos se convierten en producción biológica.

Este enfoque se basa en el uso de modelos avanzados de optimización y algoritmos de aprendizaje automático para diseñar y ajustar raciones de alimentación, y, por extensión, estrategias de fertilización, que maximizan la respuesta productiva real al menor coste económico y ambiental posible.

La problemática que aborda es persistente: alta variabilidad biológica, decisiones manuales con elevado margen de error, dificultad para identificar ineficiencias ocultas en la conversión de alimento en producción y falta de consistencia operativa en uno de los procesos más críticos de la explotación. A ello se suma la volatilidad en la calidad y el precio de las materias primas, que obliga a reformular raciones sin herramientas que aseguren precisión y estabilidad.

El resultado es la acumulación de pequeños desajustes diarios en pérdidas de rendimiento, margen y bienestar animal. La IA rompe esta dinámica al convertir la alimentación en un proceso controlado, medible y ajustable en tiempo casi real, reduciendo la dependencia del ensayo-error humano.

Frente a los sistemas tradicionales, apoyados en promedios, formulaciones estáticas y ajustes manuales, la IA introduce una lógica dinámica y adaptativa que utiliza datos en tiempo real y aprendizaje continuo para ajustar la nutrición a las condiciones efectivas de cada explotación, animal o lote. La relevancia de esta tendencia se explica por un contexto marcado por el encarecimiento sostenido de los insumos, la presión persistente sobre los márgenes y la necesidad de mejorar la eficiencia biológica como palanca de competitividad.

Desde el punto de vista de mercado, esta tendencia se integra en el crecimiento sostenido de la ganadería de precisión y del software de nutrición animal, segmentos que crecen a un alto ritmo y concentran cada vez más inversión por su impacto directo en costes y rentabilidad.

Un proveedor de referencia que ilustra esta tendencia con claridad es KEENAN, empresa irlandesa integrada en el grupo Alltech desde 2016, especializada en soluciones de alimentación de precisión para ganadería. KEENAN ha llevado la inteligencia artificial al núcleo del proceso de alimentación mediante su plataforma InTouch, que transforma una actividad tradicionalmente manual, variable y propensa a error en un sistema digitalizado, monitorizado y optimizado por datos.

InTouch integra sensores IoT y controladores directamente en las mezcladoras KEENAN, registrando en tiempo real variables críticas como la composición exacta de cada ración, la precisión de carga de ingredientes, la ingesta de materia seca, los rechazos, los costes de pienso y el rendimiento productivo del ganado.[98]

Fuente: InTouch

Los resultados obtenidos por explotaciones que utilizan KEENAN InTouch muestran de forma consistente cómo la optimización nutricional basada en datos se traduce en mejoras productivas y económicas medibles.

En Donegal (Irlanda), una explotación lechera con partos estacionales logró mejorar la eficiencia de conversión alimentaria en un 10 %, incrementar la producción en 1 litro de leche por vaca y día y elevar el contenido proteico de la leche hasta el 3,2–3,3 %, al tiempo que redujo los problemas metabólicos en el parto a menos del 5 %, gracias a una alimentación más estable y consistente.[99]

Además, en North Yorkshire (Reino Unido), una granja con partos durante todo el año registró un aumento de 3 litros por vaca y día, una mejora del 19 % en eficiencia alimentaria y un incremento de margen de 0,81 libras por vaca y día, reflejando un uso más eficiente del forraje y raciones más homogéneas.[100]

Por último, en Manawatu (Nueva Zelanda), una explotación en pastoreo con alimentación de apoyo aumentó la producción total en 13.000 kg de sólidos lácteos, redujo el desperdicio de alimento en un 10 %, ahorró al menos un 5 % de forraje y disminuyó costes operativos, generando un impacto económico positivo estimado en 78.000 dólares anuales, al producir más con menos insumos.[101]

6. Robótica y automatización para suplir escasez de mano de obra y aumentar precisión

La robótica y automatización agrícola representan una de las materializaciones más tangibles de la inteligencia artificial en el sector, al trasladar la toma de decisiones directamente a la ejecución física en el campo. Esta tendencia se basa en el despliegue de robots y maquinaria autónoma para tareas como siembra, desbroce, escarda, aplicación localizada de insumos y cosecha, guiados por sensores, cámaras y algoritmos de IA capaces de operar con precisión constante. Su adopción surge como respuesta a una presión creciente: la escasez de mano de obra agrícola, el envejecimiento de la fuerza laboral, el incremento sostenido de los costes salariales y la necesidad de mantener niveles de precisión que el trabajo manual ya no puede garantizar de forma estable.

El mercado refleja esta urgencia. El mercado europeo de robots agrícolas alcanzó los 2.820 millones de dólares en 2024 y se proyecta que llegue a 8.070 millones en 2033, con un crecimiento anual compuesto del 12,4 %, siendo España el país con mayor cuota de mercado, especialmente en cultivos de alto valor. El impacto de estas soluciones se concentra principalmente en la fase de producción, siembra, escarda y tratamientos selectivos, y en la cosecha, donde la automatización permite operar de forma continua, aunque en explotaciones más industrializadas también se extiende a la gestión, mediante mantenimiento predictivo y optimización del uso de la maquinaria.[102]

Un proveedor que ilustra con claridad esta tendencia es Agrobot, empresa española fundada en 2016 y con sede en Huelva, especializada en robótica agrícola avanzada. Desde su origen, Agrobot se ha centrado en la recolección autónoma de cultivos de alto valor, especialmente la fresa, un producto extremadamente intensivo en mano de obra y muy sensible a errores en el momento de la cosecha.

El núcleo tecnológico de sus robots reside en la integración de visión artificial e inteligencia artificial en tiempo real. Cada brazo robótico incorpora cámaras capaces de capturar entre 10 y 30 imágenes por segundo, que son analizadas por algoritmos de IA para evaluar de forma individual cada fruto en función de su color, tamaño, forma y grado de madurez.[103] Solo aquellas fresas que cumplen los criterios óptimos son recolectadas, mediante un corte preciso que evita dañar la planta y garantiza una calidad homogénea del producto final.

El caso de éxito en Huelva evidencia el impacto operativo de este enfoque. En un contexto marcado por la escasez de temporeros, el aumento de los costes laborales y la presión de los mercados premium por fruta uniforme, Agrobot desarrolló el robot E-Series / SW 6010, diseñado específicamente para la recolección selectiva y autónoma de fresa.

En pruebas y despliegues reales, se estima que el sistema ha mejorado en un 40 % la eficiencia del trabajo, con una reducción significativa de la fatiga al final de la jornada y un ahorro estimado de hasta el 30 % en costes laborales, según la información comunicada por el fabricante.[104]

Tras su validación en Andalucía, la tecnología se ha desplegado con éxito en California, en explotaciones de grandes multinacionales como Driscoll’s, consolidándose como una inversión estratégica para reducir la dependencia de mano de obra estacional, contener costes y sostener la competitividad del cultivo.[105]